訪問看護の求人を見ていると、「企業型DC導入済み!」という文字をよく目にする。

福利厚生のアピールとして書かれていることが多いけど、実際どうなのか。

自分自身、転職前からeMAXIS Slim 全世界株式(オルカン)で積立投資をしていた。入社後に企業型DCの内容を確認したとき、正直驚いた。銘柄の少なさと、手数料の高さに。

この記事では、企業型DCと新NISAを比較して、訪問看護師にとってどちらが使いやすいかを解説する。

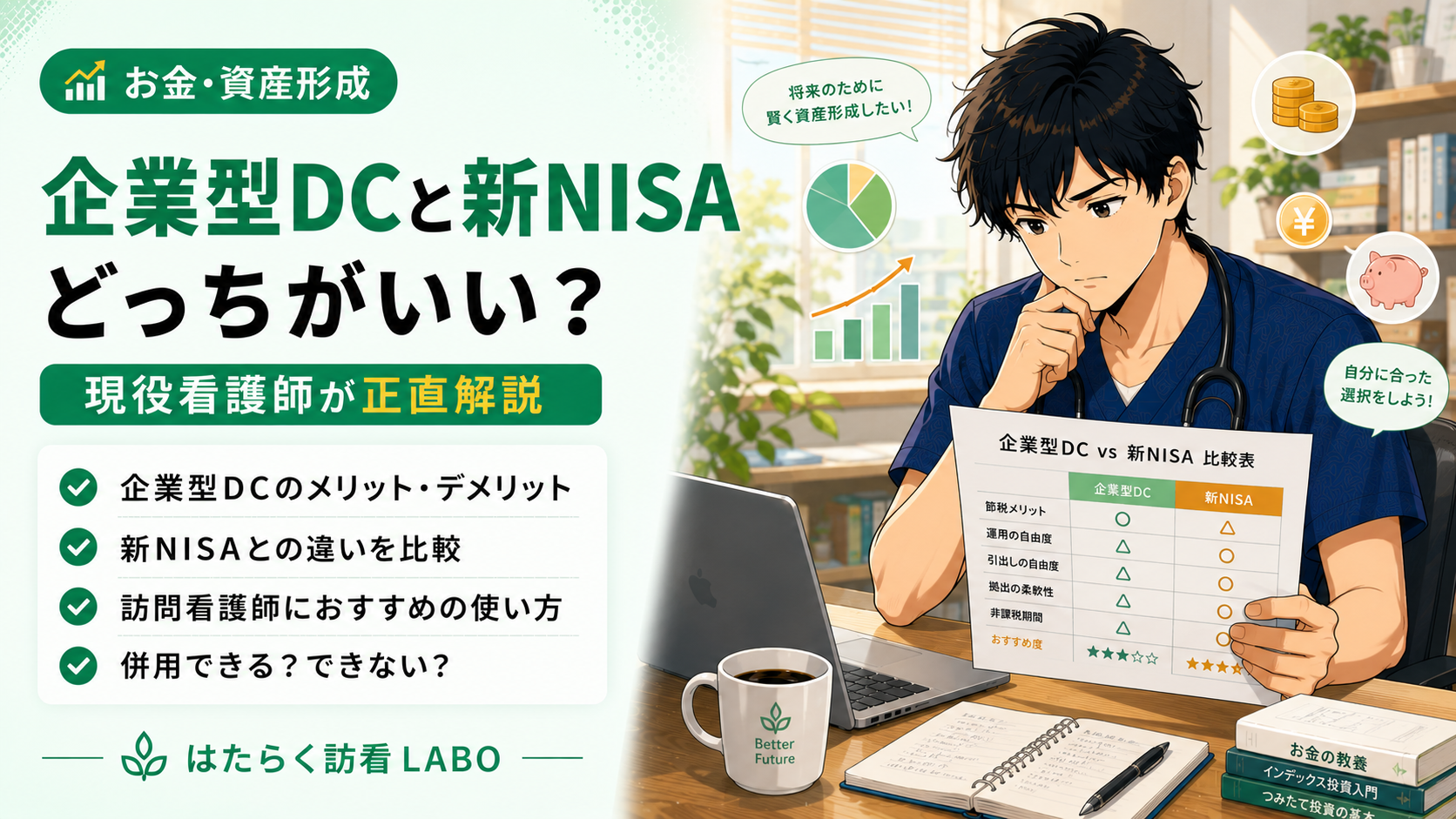

企業型DCとは?

企業型確定拠出年金(企業型DC)は、会社が毎月掛金を積み立てて、自分で運用する退職金制度のこと。

メリットは以下の通り。

- 掛金が全額所得控除になる(節税効果が強い)

- 会社が掛金を出してくれる場合がある

- 運用益が非課税

一見お得に見える。でもデメリットもある。

- 60歳まで引き出せない

- 選べる銘柄が会社が決めたものに限られる

- 信託報酬(手数料)が高い商品しかないケースが多い

- 転職時に移管手続きが必要で面倒

新NISAとは?

新NISAは2024年から始まった非課税投資制度。年間360万円まで投資でき、運用益が非課税になる。

メリットはこちら。

- eMAXIS Slimシリーズなど超低コストの商品を自由に選べる

- いつでも引き出せる(資金拘束なし)

- 手続きがシンプル

デメリットは所得控除がないこと。節税という意味では企業型DCに劣る。

実際に比べてみて感じたこと

自分はもともとオルカンで積立していたので、コストの感覚がある程度あった。

入社後に企業型DCの商品一覧を見たとき、選択肢の少なさと信託報酬の高さが気になった。新NISAで選べるオルカンと比べると、同じ「全世界株式」でも手数料が数倍違うケースもある。

長期投資において、手数料の差は最終的なリターンに大きく影響する。

会社が掛金を出してくれる場合は?

「会社がお金を出してくれるなら得じゃないか」という意見もある。

たしかに会社負担の掛金はタダでもらえるお金なので、無視するのはもったいない面もある。

ただ、訪問看護師は転職が多い職種でもある。転職のたびに企業型DCの移管手続きが発生する。移管先によっては手数料がかかることもあるし、受け取り方(一時金か年金か)によって税金の扱いも変わってくる。

出口まで考えると、思ったよりシンプルではない。

結論:新NISAがおすすめ

節税効果だけ見れば企業型DCが強い場面もある。

でも、手数料の安さ・自由に引き出せる・手続きがシンプルという点で、新NISAの方が使いやすい。

特に転職を視野に入れている看護師や、まだ投資を始めたばかりの人には、新NISAで低コストのインデックスファンドを積み立てるのがわかりやすくておすすめだ。

企業型DCは、会社の制度内容をしっかり確認した上で、自分のライフプランに合わせて判断してほしい。

まとめ

| 企業型DC | 新NISA | |

|---|---|---|

| 手数料 | 高いことが多い | 低コスト商品を選べる |

| 引き出し | 60歳まで不可 | いつでもOK |

| 節税 | 所得控除あり(強い) | なし |

| 手続き | 転職時に移管が必要 | シンプル |

| おすすめ度 | △ | ◎ |

投資は自己責任。この記事はあくまで一個人の考えとして参考にしてもらえると嬉しい。

コメント