訪問看護の現場で働きながら、個人事業主として事業も運営していると、

日々感じるのが「お金の管理の大切さ」です。

売上・経費・税金の管理をしていると、

「どのクレジットカードを使うか」で効率が大きく変わります。

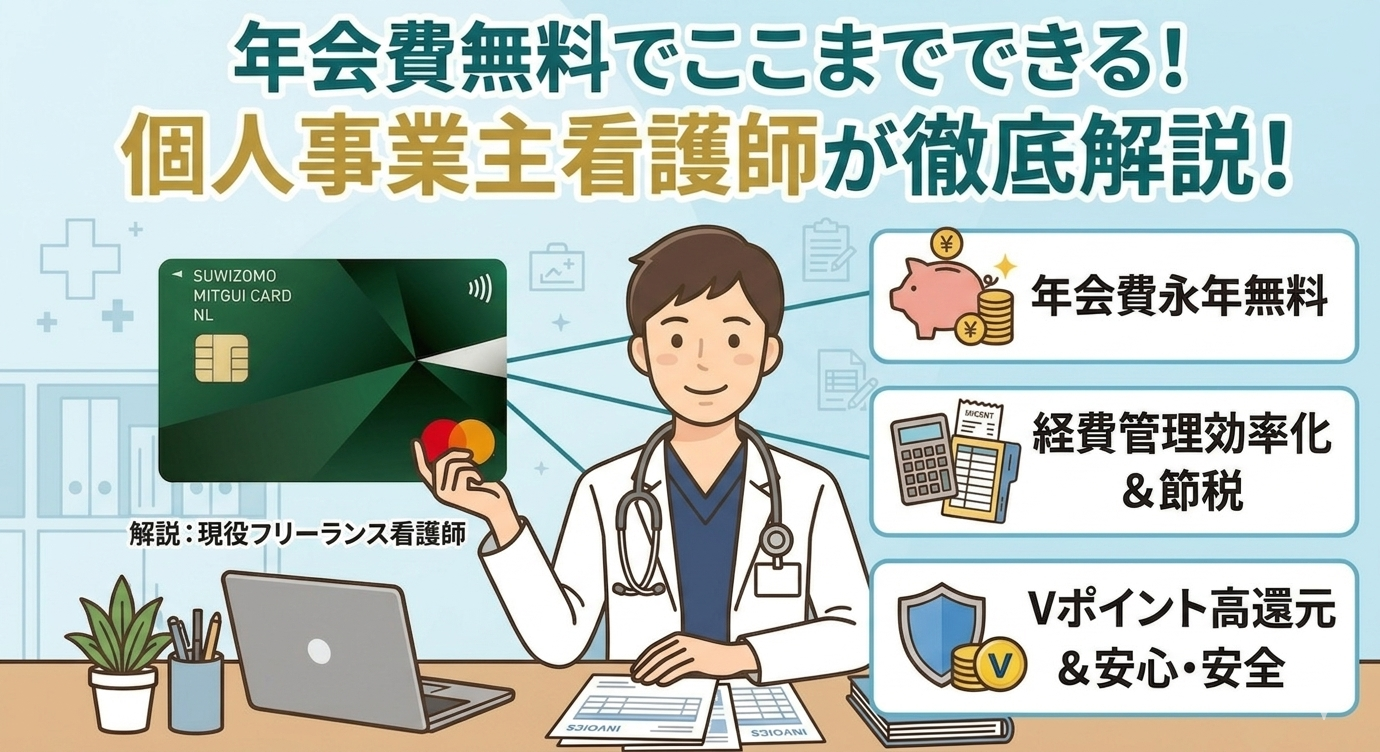

今回は、実際に私自身も使っている年会費無料のクレジットカード、

三井住友カード(NL)について、実体験ベースで解説します。

三井住友カード(NL)の基本スペック

・年会費:永年無料

・国際ブランド:Visa / Mastercard

・ナンバーレス(カード番号の記載なしでセキュリティ◎)

・スマホ決済対応(Apple Pay / Google Pay)

年会費無料でここまで揃っているカードは正直かなり優秀で、

私自身もメインカードの1つとして日常的に使っています。

ポイント還元は“使い方”で化ける

通常の還元率は0.5%ですが、このカードの強みはここではありません。

コンビニや一部飲食店でのタッチ決済を使うと、**最大5%還元(条件あり)**になります。

私も普段のちょっとした支払い(コンビニや外食)で使っていますが、

気づいたらポイントが貯まっている感覚です。

忙しい中で節約を意識しなくても、自然と得できるのはかなり大きいです。

マネーフォワード連携で家計管理がほぼ自動化

三井住友カード(NL)は、マネーフォワードMEやクラウド会計との相性がとても良いです。

・カード利用履歴が自動で反映

・家計簿の入力がほぼ不要

・事業用の経費管理もラクになる

私もマネーフォワードと連携させていて、

ほぼ何もせずに支出管理ができている状態です。

副業や事業をしている人にとっては、かなり大きなメリットです。

貯まったポイントは“使う”より“増やす”

Vポイントは支払いに使うこともできますが、個人的には投資に回すのがおすすめです。

SBI証券と連携すれば、貯まったポイントでそのまま投資信託を購入できます。

私自身も、日常の支払いで貯まったポイントを使って、

少しずつ投資に回しています。

特におすすめなのが、いわゆる「オルカン」と呼ばれる

eMAXIS Slim 全世界株式(オール・カントリー)です。

つまり、

「カードを使う → ポイントが貯まる → 投資で増える」

という流れを無理なく作ることができます。

銀行口座は増やしすぎないのがコツ

このカードを使うために、三井住友銀行の口座は必須ではありません。

私自身は、住信SBIネット銀行をメインに使っています。

・目的別口座でお金の仕分けができる

・振込やATMの使い勝手が良い

・投資との連携がスムーズ

口座を増やしすぎると管理が大変になるので、

シンプルにまとめるのがおすすめです。

こんな人におすすめ

・クレジットカードを初めて持つ人

・家計管理をラクにしたい人

・投資をこれから始めたい人

・副業や事業をしている人

特に忙しい看護師の方には、かなり相性が良いカードだと思います。

まとめ|“実際に使っているからこそ分かる良さ”

三井住友カード(NL)は、ただのクレジットカードではなく、

「お金の流れを整えるツール」です。

私自身も日常的に使っている中で感じるのは、

“手間をかけずにお金の管理ができる”ことの大きさです。

・年会費無料でリスクなし

・家計管理が自動化できる

・ポイントを投資に回せる

忙しい日々の中で節約や投資を頑張るのは大変ですが、

仕組みを作れば、あとは自然と積み上がっていきます。

まずは小さく始めて、

「貯まる・増える仕組み」を作ってみてください。

コメント